Волшебный мир семейного кино: подборка лучших зарубежных фильмов для незабываемых вечеров вместе

Волшебный мир семейного кино: подборка лучших зарубежных фильмов для незабываемых вечеров вместе  Виртуальный х** в плену у MI5

Виртуальный х** в плену у MI5  Мероприятия Норгов

Мероприятия Норгов  Конференция об ИИ в медицине. Ну куда мы без него?

Конференция об ИИ в медицине. Ну куда мы без него?  К выборам президента США

К выборам президента США  Врага поражают, а не предупреждают!

Врага поражают, а не предупреждают!  Зима пришла

Зима пришла  синие кружева

синие кружева  Великие Луки 22.10

Великие Луки 22.10

13.10.2020 —

Результаты российского бизнеса за 2 квартал 2020

Актуальные тенденции в американском бизнесе

spydell — 23.10.2020

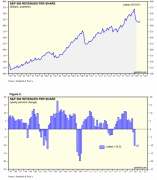

Выручка на акцию компаний S&P500 за 2 квартал 2020 упала на

10.3% — это в два раза меньше, чем в кризис 2008-2009. Это второй

квартал подряд, когда годовые темпы изменения выручки в

отрицательной области. За последние 30 лет было три негативные

серии: в 2001-2003 из 7 кварталов подряд, в 2008-2009 из 4

кварталов подряд и в 2015 также из 4 кварталов. Однако в абсолютном

и относительном измерении самый тяжелый кризис был в 2008-2009.

spydell — 23.10.2020

Выручка на акцию компаний S&P500 за 2 квартал 2020 упала на

10.3% — это в два раза меньше, чем в кризис 2008-2009. Это второй

квартал подряд, когда годовые темпы изменения выручки в

отрицательной области. За последние 30 лет было три негативные

серии: в 2001-2003 из 7 кварталов подряд, в 2008-2009 из 4

кварталов подряд и в 2015 также из 4 кварталов. Однако в абсолютном

и относительном измерении самый тяжелый кризис был в 2008-2009.

На удивление, в этот раз все легче, чем могло показаться раньше. Пока два квартала подряд снижения, точно третий квартал будет также в минусе, но не 10.3%, а предварительно около 4-4.5% и 4 квартал 2020 тоже в минус, как минимум на 3%.

В целом стоимость карантина для бизнеса во втором квартале 2020 составила около 14% квартальной выручки (свыше 10% фактического падения и еще 4% того, что могло быть в плюсе, если бы все шло в тенденциях начала 2020)

С точки зрения воздействия на операционную прибыль кризис 2020 также не дотягивает до 2008-2009 – ни по глубине погружения, ни по продолжительности. По глубине падения лишь треть относительно второго квартала 2019.

Тогда как 12 лет назад операционная прибыль снижалась в темпах до 40-45%, причем весьма продолжительно – более двух лет. От наивысшего показателя 2007 к самому худшему периоду 2009 операционная прибыль упала почти в пять раз. Текущее накопленное снижение около 40%

По номиналу операционная прибыль во втором квартале вернулась на уровни 2014-2016 годов, а выручка на уровень 2017.

Исходя из тенденций 3 квартала 2020 и прогнозов бизнеса и основных операторов рынка на 4 квартал 2020, выручка в 2020 году может упасть на 4%, что будет более, чем в два раза лучше 2009 и где-то также, как в 2015.

Выручка в 2020 может оказаться даже немного выше 2018, тогда как в 2021 бизнес ожидает восстановления на 3-3.5% выше прошлогоднего уровня.

В рамках действующей конъюнктуры и тенденций, в 2021 ждут V-образного восстановления на 8% к 2020.

Пока бизнес отчитывается за 3 квартал и, хотя годовые тенденции пока негативные, но восстановление присутствует.

Поэтому, если говорить про актуальные тенденции в американском бизнеса, то менеджмент и участники рынка считают, что

1. Удалось избежать дефолтов и банкротство системообразующих игроков

2. Существенного изменения поведенческих паттернов у потребителей и бизнеса не ожидается

3. Ограничения временные, в 2021 про весь этот вирусный хайп забудут

4. Фундаментальной структурной перестройки не произошло, устойчивость бизнеса не пострадала

5. Однако, на передний план выходят компании из финтеха, информационных технологий и фармы/биотеха. Другими словами, интегрально, комплексно бизнес сохранил устойчивость, но произошел перелив из одного кармана (консервативных отраслей) в другой карман (отраслей будущего).

6. Глубина падения оказалась намного меньше, чем ожидалась, а скорость восстановления выше.

Все это не означает истину в последней инстанции. Это если вы хотите спросить, почему американский рынок достиг таких безумных высот - единственный в мире в условиях, когда QE лупят не только в США, но и в Европе, Японии.

Это просто то, на что ставит менеджмент самых крупных в мире компаний и операторы рынка. Причем по таймингу в данный момент (середина октября 2020). Но все может измениться.

Сохранено

|

|

</> |

Актуальные тенденции в американском бизнесе

Оставить комментарий

Популярные посты:

Предыдущие записи блогера :

12.10.2020 —

«Это законное казино» или дурдом в миниатюре

10.10.2020 —

Фондовые рынки и цивилизационный разрыв

06.10.2020 —

Инвестиционный ажиотаж

24.09.2020 —

Долговой выброс

22.09.2020 —

Агрессивная монетизация

16.09.2020 —

Монетарный ответ

09.09.2020 —

Глобальный экономический шок

07.09.2020 —

Цена ошибки

Архив записей в блогах:

Всем привет! Есть ли у кого знакомый (а лучше - знакомая) автоинструктор, готовая ...

Я и спорт=не так чтоб очень любим друг друга. Как-то всегда простой зарядки дома вкупе с массажами и прочими салонными процедурами вполне хватало для прекрасной фигуры и моих идеальных 54кг. Сейчас имею вынужденный фитнес на ежедневной основе в виде прогулок с коляской. За ...

Вы живете в том же городе, где родились? Или переехали? Временно или насовсем? Тащили с собой всю мебель, одежду и технику? Завтра мы поговорим о переездах в другие города с Алексеем pryanik , который переезжал из города в город шесть раз! ...

США не пустили российских спортсменов: речь идет о сборной России по вольной борьбе. 14 спортсменов и четыре тренера не были допущены на Кубок мира в американском городе Айова-Сити, который пройдет 7-8 апреля. Спортсменам отказали в собеседовании на въездную визу в американском ...

Поздравляю всех с Новым годом! Пусть 2023 будет в миллион раз лучше года прошедшего! Счастья, здоровья, любви, гармонии с собой и миром, и непременной сбычи мечт! Сегодня будет подборка праздничных ёлок из разных районов Токио. Ёлка возле комплекса Корэдо, Токио, декабрь 2022 2. ...