Незаконное исключение из школы или отчисление из вуза: руководство по защите прав

Незаконное исключение из школы или отчисление из вуза: руководство по защите прав  Годных для семьи мужчин меньше, чем годных для семьи женщин?

Годных для семьи мужчин меньше, чем годных для семьи женщин?  Ближний Восток: новые реалии...

Ближний Восток: новые реалии...  Кто, кто...)

Кто, кто...)  Я его слепила из того, что было: как и зачем в СССР делали нетоварные

Я его слепила из того, что было: как и зачем в СССР делали нетоварные  "Дайте медный грошик, господин хороший..."

"Дайте медный грошик, господин хороший..."  «Женщинам духи не продаём!»

«Женщинам духи не продаём!»  IQ (idiotic question): на какое время вы заводите свой будильник?

IQ (idiotic question): на какое время вы заводите свой будильник?

22.09.2020 —

Агрессивная монетизация

Долговой выброс

spydell — 24.09.2020

Что-то не так стало с этой долговой экономикой. Темпы роста долга

нефинансового сектора в США достигли рекорда, а ВВП за полгода упал

на 11% Пример с США показателен тем, что долговая диспропорция

самая выраженная среди всех крупных стран. За последние 2 квартала

совокупный нефинансовый долг вырос на 5.5 трлн долл, из которых 4

трлн это трежерис.

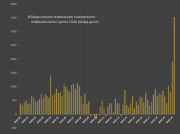

spydell — 24.09.2020

Что-то не так стало с этой долговой экономикой. Темпы роста долга

нефинансового сектора в США достигли рекорда, а ВВП за полгода упал

на 11% Пример с США показателен тем, что долговая диспропорция

самая выраженная среди всех крупных стран. За последние 2 квартала

совокупный нефинансовый долг вырос на 5.5 трлн долл, из которых 4

трлн это трежерис.Ретроспективный взгляд за последние 20 лет демонстрирует, что темпы роста долга абсолютно невероятны. Здесь стоит обратить внимание на 2009-2010 года, когда совокупный долг всего нефинансового сектора сокращался на фоне долговой экспансии федерального правительства.

В 2020 лупят из всех стволов так, как никогда.

Под совокупным долгом нефинансового сектора понимаются облигации и кредиты государства (федерального и муниципального правительства), бизнеса и населения. Кредиты подразделяются на корпоративные, потребительские и ипотечные.

На 2 квартал 2020 совокупный долг составил 74.5 трлн долл – это 382% от ВВП, что почти на 25 п.п выше прошлого максимума конца 2008.

Такой экстремальный выброс в 2020 обусловлен, как рекордным ростом долга за полугодие, так и рекордным падением ВВП. Фаза консолидации, длившиеся почти 10 лет завершилась в 2020.

Долг в кредитах относительно ВВП пока не достиг своего максимума во многом из-за затяжного делевереджа ипотечного сегмента.

Тогда как долг в облигациях относительно ВВП бодро пробил все предыдущие максимумы, устремляясь в стратосферу.

Очевидно, что за счет компенсации ВВП в ближайшие несколько кварталов данные соотношения должны нормализоваться, однако и долг продолжит расти, что практически гарантировано стабилизирует долг на новых исторических максимумах.

Здесь важно не столько сам факт рост долга до новых невероятных вершин в относительном измерении, а то, что уязвимость от процентных ставок стала исключительно высокой. Всего 1 процент изменения средневзвешенных ставок по национальному долгу обойдется в почти в 4% от ВВП. На фоне растущего инфляционного давления – это может стать главным триггером к деконструкции современного долгового остова. Процентные расходы могут поглощать всю способность к формированию чистого денежного потока, что может ограничить инвестиционную активность в первую очередь у компаний с выручкой до 1 млрд долл. Не стоит упускать из виду, что неизбежный рост плохих заемщиков (при условии роста процентных ставок) приведет к закрытию рынка капитала для токсичных клиентов и образованию кассововых разрывов, что еще усилит кризисные процессы, каскадно поражая более здоровых заемщиков. Вновь придется вмешивать ФРС и вновь надувать новые пузыри ... и так до бесконечности, до режима "вперед ногами!" )

Сохранено

|

|

</> |

Долговой выброс

Оставить комментарий

Популярные посты:

Предыдущие записи блогера :

16.09.2020 —

Монетарный ответ

09.09.2020 —

Глобальный экономический шок

07.09.2020 —

Цена ошибки

03.09.2020 —

Как мир постепенно сходит с ума?

24.08.2020 —

Бизнес США. Кому в карантин было больнее всего?

17.08.2020 —

8 трлн руб - ущерб российского бизнеса от карантина

Архив записей в блогах:

Читаю тут одновременно двух "корифанов консервативной мысли" - отца Баррюэля и Жозефа де Местра. И вот какие две мысли мне подумались... Что делает нормальный человек, когда встречается с чем-то неизвестным и непонятным? Путается понять, решить, для чего оно может быть полезно, чем ...

Поспорила я тут на днях с одной своей приятельницей. Спор разгорелся из-за подорожника. Фото из инет а Вот скажите мне, подорожник на разбитой коленке - это из советского детства или из деревенского? Все мое детство я пробегала во дворе с подорожником на коленке. Чуть где упал - ...

Начала я тут недавно читать книгу одну, в которой герой из забитого скромного мальчика постепенно превращается с помощью работы над собой в успешного и уважаемого человека. Я сейчас не про идею книги и вообще не скажу, что она мне нравится, но этот отдельный вопрос, сейчас не об этом. У ...

На глазах у ДПС стоит десяток презентабельных авто на тротуаре и под знаком "парковка запрещена - эвакуация". Владельцы этих авто господа депутаты, которые изволили позавтракать в элитном ресторане Vаниль возле Храма Христа Спасителя по пути на работу. Человек снимавший это видео видит ...

Нет, я не могу не поделиться такой радостью с вами.. Мы, красноярцы, так в это верили, готовились.. ждали одобрения заявки и вот, наконец свершилось, УРА! Это Наш Город! Это Наш Любимый Красноярск! Это Наша Универсиада 2019! Это Наша Зима! Красноярск стал столицей Зимней ...