Тихий и чистый город: как EV-революция изменит улицы, парковки и энергосистему

Тихий и чистый город: как EV-революция изменит улицы, парковки и энергосистему  Буря в стакане

Буря в стакане  С добрым утром!

С добрым утром!  «Эти людоеды имеют здоровый вид»: «марш позора» пленных немцев в Киеве в 1944

«Эти людоеды имеют здоровый вид»: «марш позора» пленных немцев в Киеве в 1944  С приветом из Саратова

С приветом из Саратова  Последний месяц живой воды (с)

Последний месяц живой воды (с)  Нравится листикам корчить рожицы

Нравится листикам корчить рожицы  Красота в обыденности в Гокарне, Индия.

Красота в обыденности в Гокарне, Индия.  Выпить на спектакле нереально!! После с удовольствием!!

Выпить на спектакле нереально!! После с удовольствием!!

26.09.2019 —

Все ради рынка

Кризис ликвидности в США? ФедРезерв пошел в разгон баланса

spydell — 17.10.2019

Впервые за 5 лет! ФРС с 15 октября начинает скупать краткосрочные

бумаги Казначейства (T-bill) объемом 60 млрд долл в месяц.

Планируют по крайней мере, до конца второго квартала 2020. Ни

сроки, ни сумма не являются жесткими – это прямо указывает ФРБ Нью

Йорка (структура ФРС через которые проходят все операции на

открытом рынке). Все зависит от рыночных условий.

spydell — 17.10.2019

Впервые за 5 лет! ФРС с 15 октября начинает скупать краткосрочные

бумаги Казначейства (T-bill) объемом 60 млрд долл в месяц.

Планируют по крайней мере, до конца второго квартала 2020. Ни

сроки, ни сумма не являются жесткими – это прямо указывает ФРБ Нью

Йорка (структура ФРС через которые проходят все операции на

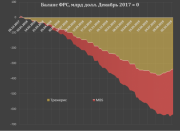

открытом рынке). Все зависит от рыночных условий.Но это не все изменения. Как известно, ФРС с начала августа закончили сжатие баланса. Фактическое сокращение с середины января 2018 составило 660 млрд долл (хотя от формального старта программы сокращение на 635 млрд).

Сжатие происходило через продажу трежерис и MBS. К настоящему моменту общий объем реализации MBS составил 315 млрд, трежерис соответственно 345 млрд. Однако, с 1 августа 2019 ФРС реинвестирует средства от продажи MBS обратно в трежерис на сумму в среднем около 20 млрд в месяц. Соответственно, с первых чисел августа баланс ФРС перестал сокращаться, но меняется структура в пользу трежерис (MBS продолжают продавать на 20 млрд плюс-минус и на эту же сумму выкупают трежерис). Поэтому в конце июля совокупные продажи трежерис достигали почти 385 млрд, а MBS на тот момент продали на 275 млрд.

Баланс ФРС с октября 2014 по декабрь 2017 был зафиксирован в диапазоне 4.45-4.55 трлн, к середине сентября 2019 сократился до 3.72 трлн (минус 780 млрд)

Основной канал фондирования финансовой системы с 2009 – это выкуп активов, тогда как в кризис ФедРезерв использовал своп линии и традиционное кредитование банков.

Тоже самое, но без активов.

Пик кредитования пришелся на конец 2008 (почти 1.1 трлн долл), но уже к маю 2009 основные инструменты кредитования не были пролонгированы и замещены фондирование через выкуп активов. К марту 2010 свыше 80% всех взятых кредитов было возвращено ФРС, а к сентябрю полностью закрыли кредитные линии. Своп линии также активно использовали в острую фазу финансового кризиса 2008 до середины декабря 2008, к июню своп линии были сокращены в 4 раза, к концу 2009 этот тип фондирования внешних центральных банков был закрыт вплоть до локального обострения банковского и долгового кризиса в Европе в 1 квартале 2012.

Но есть еще один древний инструмент, использование которого было полностью прекращено в 2008 – это РЕПО.

Как видно пик пришелся на декабрь 2008, но объемы были не сопоставимы с кредитными линиями (около 140 млрд против 1050 млрд по кредитам), т.е. банки в моменте конца 2008 взяли у ФРС чуть более 1.2 трлн, не считая своп линий международным центральным банкам.

И вот неожиданно, операции своп линий были активизированы с 17 сентября 2019 и по текущий момент объем удержанных РЕПО составляет 180 млрд долл – больше, чем когда либо. Именно в этом состоит причина роста баланс ФРС с середины сентября. Меньше, чем за месяц в банковскую систему было влито 180 млрд долл. ФРБ Нью-Йорка планирует продолжение использования инструментов РЕПО по меньшей мере до января 2020, но конечные суммы не указаны и в пометке по операциям на открытом рынке говорится, что сумма будет зависеть от условий на денежном рынке и востребованности банками операций РЕПО.

17 сентября в США разорвало межбанковский РЕПО в США (SOFR – более репрезентативный аналог LIBOR), тогда 1% самых «слабых» бидов просили ликвидность по 9%, а средневзвешенные ставки стали 5.25%. Более подробно о тех событиях в другой статье. Это был сильнейший разлет ставок с 2011 и на уровне кризиса ликвидности 2008. ФРС вмешалась моментально и уже на следующий день в аварийном режиме внедрило РЕПО.

По моим данным речь идет о значимом банке, но не из ТОП 8 крупнейших фин.структур США. Кризис ликвидности купировали оперативно, но что могло быть катализатором? Опять же, по тем сведениям, что располагаю, вероятно условным виновником является сама ФРС. Они готовят самое крупное за десятилетие изменение нормативных актов по банковской ликвидности и достаточности капитала – в сторону незначительного ужесточения.

Это побудило многие финансовые структуры выходить на денежный рынок в условиях, когда этот денежный рынок был практически забыт. В финансовом секторе США наименьшая доля денежных инструментов в структуре активов за несколько десятилетий. Это было обусловлено снижением спроса клиентов на денежный рынок и общей околонулевой доходностью.

Второй момент заключается в том, что в структуре денежной базы избыточные резервные активы сокращаются второй год и сократились едва ли не в два раза.

Поэтому, располагая теми исходниками, которые есть, смею предположить, что речь идет преимущественно о техническом моменте недостатка ликвидности на фоне ужесточения требований по ликвидности со стороны ФРС и двукратном сокращении денежной базы в США на фоне многолетнего снижения спроса на денежные инструменты.

Плюс к этому, на подходе крупные размещения трежерис, спрос на которые серьезно упал со стороны международных инвесторов. Придется выкупать своим, что опять же бьет по ликвидности. Пока так. Ситуация неординарная, нужно следить за развитием событий.

Сохранено

|

|

</> |

Кризис ликвидности в США? ФедРезерв пошел в разгон баланса

Оставить комментарий

Популярные посты:

Предыдущие записи блогера :

15.09.2019 —

Попытка спровоцировать нефтяной шок

Архив записей в блогах:

Чёрт меня дёрнул как-то одним хорошим людям оставить отзыв на трипадвизоре. Потом загрузил к каким-то местам несколько своих фотографий. Типа пусть будут. Потом ещё какую-то там активность проявил. Отель какой-то поискал что ли. А теперь, блин, вся электропочта завалена трипадвизорским ...

Виза в паспорте, вещи еще не собраны. Через неделю уезжать. В новую страну, новую жизнь, новый мир. Мы прожили в Ереване четыре с половиной года и это было прекрасное время. Я никогда в жизни не была так счастлива, как здесь. Тут мой ребенок, который ...

Итак, давно обещала, про американские рестораны. Ну, все знают, что в Америке все, что кормит, - ресторан. МакДоннальдс и ТакоБелл, китайские забегаловки с одним столом, потому что у них 99% покупают на вынос, круглосуточные вафельные, - всё рестораны. Но я буду говорить все же о том, что ...

Один дид из техаса обсмотрелся раша тудей и поперся вна донбас. Обжился там короче, волонтерил, даже на местной бабке женился, учительше. Ну и короче, подвернулся раз нашим воякам , а они решили, что шпиен (там это обычное дело, даже кенигтигеру на бошку мешок надевали в погребе, типа ...

Германский поп-художник отыскал где-то под Дрезденом заброшенную скотобойню и раскрасил развалины котельной под "спальный район". Называется этот проект: "Caspar-David-Friedrich-Stadt" (видимо по аналогии с Карл-Маркс-Штадтом). Как говорил незабвенный ...