Как выбрать квартиру в Пензе: районы, цены, юридические нюансы сделки

Как выбрать квартиру в Пензе: районы, цены, юридические нюансы сделки  Постспайковый синдром (ПСС): простое решение, приводящее к положительным

Постспайковый синдром (ПСС): простое решение, приводящее к положительным  Кажется, немецкий вопрос требует окончательного решения

Кажется, немецкий вопрос требует окончательного решения  ещё одна такая картиночка осталась. После - можно уже и всплакнуть будет

ещё одна такая картиночка осталась. После - можно уже и всплакнуть будет  Еда для чужих гостей

Еда для чужих гостей  Осиный рой на стволе борщевика в Хювянкюле

Осиный рой на стволе борщевика в Хювянкюле  Leto. Гроза

Leto. Гроза  Ким Ман Чжун. Облачный сон девяти: роман (АЗБУКА, 2025)

Ким Ман Чжун. Облачный сон девяти: роман (АЗБУКА, 2025)  Владивостоке, поесть 2

Владивостоке, поесть 2

25.09.2022 —

Каков путь наверх для цен на сырье ?

Этот график говорит о том, что июньские минимумы не удержатся

taxfree — 26.09.2022

taxfree — 26.09.2022

Взаимосвязь между фондовым рынком и процентными ставками денежного рынка стара как Земля. В данном случае "земля" восходят к 1900 году и ранее.

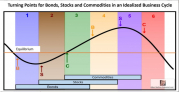

В основе концепции лежит идея о том, что в начале цикла, когда экономика падает как камень, ФРС вливает ликвидность в систему, чтобы заставить ее снова двигаться. Как только фондовый рынок чувствует, что вливание ликвидности окажет положительное влияние на деловую активность, он не ждет, а сразу же поднимается в ожидании следующего подъема. Это событие происходит в начале коричневой штриховки на рисунке 1, которая отмечена буквой "S", обозначающей дно в акциях. Буква "B" означает минимум цен на облигации, или, точнее, его обратную величину - максимум процентных ставок.

График ниже переносит нас в реальный мир, сравнивая S&P Composite с поправкой на инфляцию и доходность 3-месячных коммерческих бумаг. Вертикальные линии пересекаются с минимумами фондового рынка, связанными с рецессией, а маленькие красные пунктирные стрелки говорят нам о том, что практически в любой ситуации пики доходности опережают пики фондового рынка. Когда это не так, пик доходности и дно фондового рынка совпадают. Учитывая, что ФРС, как ожидается, повысит ставки еще как минимум два раза до завершения текущего цикла повышения ставок, кажется почти неизбежным, что ставки денежного рынка будут значительно выше.

Учитывая ведущую роль, которую играют ставки, можно сделать вывод, что июньский минимум не был дном медвежьего рынка 2022 года. Кроме того, если взять за основу промышленные товары, то все три рынка находятся ниже своих 12-месячных скользящих средних, что ставит нас сейчас в ту розовую заштрихованную область на рисунке в заглавии поста. Это означает, что существует вероятность дальнейших потерь на фондовом рынке.

Последние движения на графике

На графике ниже показана недельная динамика бара для S&P Composite, где мы видим формирование бычьего разворота на двух барах в начале месяца. Это должно было оказать благоприятное воздействие на цены, что и произошло на открытии в прошлый понедельник. Однако к концу недели индекс резко опустился ниже минимумов предыдущей недели, сформировав тем самым медвежий внешний бар. Тем самым он свел на нет положительный эффект двухбарного разворота. Ожидается, что эти одно- и двухбарные ценовые модели будут оказывать влияние на цены только в течение 5-10 баров. Однако важно помнить, что внешний бар на Графике ниже отражает недельные данные и, как ожидается, будет оказывать негативное влияние на цены в течение 5-10 недель, что достаточно для нанесения серьезного ущерба, если его быстро не отменить.

На графике 3 представлен NASDAQ за тот же период, но в виде недельных свечей. Здесь мы видим, что в течение последних двух недель индекс прослеживал медвежью консолидационную формацию "залив". Хотя я не показываю этого, S&P сделал то же самое, что, конечно, усиливает эти сигналы. Следует также отметить, что с начала этого года реальные свечи испытывали постоянную поддержку или сопротивление на уровне синей 10-недельной средней. Следовательно, попытка прошлой недели превысить среднюю на открытии в понедельник приобретает дополнительное негативное значение.

Графики ниже используют дневные данные, и их сигнал также является медвежьим, поскольку три из четырех средних в настоящее время вышли из консолидированных формаций "голова и плечи".

Таким образом снижение фондового рынка скорее всего продолжится.

Напоминаю, что подписка на октябрь в платный раздел блога открыта в посту Продлится до 30 сентября . Доступна подписка на месяц

Оставить комментарий

Популярные посты:

Предыдущие записи блогера :

24.09.2022 —

Газ, циклы волны, обновление

23.09.2022 —

Кино на выходные - "Санто" , Santo 2022

23.09.2022 —

Обзор FOMC: В зоне ограничения

22.09.2022 —

Кого и как брали в армию с 1941 по 1945 год

19.09.2022 —

Цены на жилье: Насколько велики ваши проблемы?

17.09.2022 —

Волновая структура ВОВ и СВО

16.09.2022 —

Кино на выходные - "В капкане" , Entrapped 2022

Архив записей в блогах:

1. При подготовке очередного бюджета в конце сентября правительства приняло решение не передавать в управление управляющим компаниям (УК) и не переводить в негосударственные пенсионные фонды (НПФ) пенсионные накопления граждан, начисляемые в 2014 году . Заодно это положение ...

Американский канал оскорбил защитников Брестской крепости. Он назвал памятник в их честь одним из самых уродливых монументов в мире. ОТСЮДА В Госдуме на следующей неделе обсудят включение в список самых уродливых памятников мира монумента «Мужество» телекомпанией CNN. Об этом ...

Подскажите, пожалуйста, как со склада забрать подарки (деревья)и разместить их на ...

Премьера моноспектакля о Путине в Ростове была отменена Предполагалось, что произведение будет читать со сцены его автор - бывший сотрудник фонда "Эффективная политика" Глеба Павловского, блогер Владимир Голышев. ...Отметим, что Голышев ...

Байден предложил выкрасить крыши домов в белый цвет. Это гос.программа США, между прочим ) В этом он видит альтернативный метод борьбы с климатическим кризисом )) Блять, и этот клоун президент великой державы? И это государственная программа борьбы с жарой? Да покрасьте всю Америку в ...