Консольные столики: стильные акценты в интерьере

Консольные столики: стильные акценты в интерьере  Апгрейд классического рецепта

Апгрейд классического рецепта  Апельсиновый кекс. Рецепт

Апельсиновый кекс. Рецепт  Ольга Аристова «Раз, два, три — замри»

Ольга Аристова «Раз, два, три — замри»  Пришла, рассыпалась клоками

Пришла, рассыпалась клоками  Экономим в поездах: лайфхаки для бюджетной поездки

Экономим в поездах: лайфхаки для бюджетной поездки  Здоровое сексуальное развитие мальчика. Что это такое? И каков итог этого?

Здоровое сексуальное развитие мальчика. Что это такое? И каков итог этого?  Новая 23-летняя жена 61-летнего Гордона

Новая 23-летняя жена 61-летнего Гордона Нет ли у вас чего-нибудь вегетарианского? Элвис обожает шпинат - если видит, что кто-то идёт домой с зеленью в руках, начинает в нетерпении подпрыгивать. Салаты, руколу, кинзу тоже ест, но шпинат - самый ...

Завершение острой фазы монетарного бешенства

spydell — 12.01.2022

Неадекватная монетарная вакханалия подходит к своему завершению.

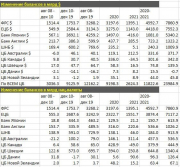

9.2 трлн долл поступило от ведущих мировых ЦБ в 2020 и лишь 2.6

трлн долл в 2021, причем практически все пришлось на ФРС и ЕЦБ (1.4

трлн $ и 1.15 трлн $ соответственно), следовательно все остальные

ЦБ сработали по нулям, преимущественно за счет долларового

сокращения баланса ЦБ Японии.

spydell — 12.01.2022

Неадекватная монетарная вакханалия подходит к своему завершению.

9.2 трлн долл поступило от ведущих мировых ЦБ в 2020 и лишь 2.6

трлн долл в 2021, причем практически все пришлось на ФРС и ЕЦБ (1.4

трлн $ и 1.15 трлн $ соответственно), следовательно все остальные

ЦБ сработали по нулям, преимущественно за счет долларового

сокращения баланса ЦБ Японии.

За 2020-2021 влили 11.8 трлн, что сопоставимо с 10 летним периодом до 2020 (август 2008-декабрь 2019) и всеми безумными операциями QE и программами кредитования от вышеуказанных ЦБ.

Интегральная реакция на кризис 2008-2009 составила ничтожные по нынешним меркам 3 трлн долл, сейчас в 4 раза больше.

В совокупности за весь период монетарного бешенства от августа 2008 по настоящий момент влили 24 трлн, 65% из которых пришлось на ФРС и ЕЦБ, которые примерно поровну сработали. С учетом Банка Японии и Банка Англии доля в общем приросте баланса составляет 92%. Совокупный баланс вышеуказанных ЦБ составляет 28.6 трлн долл.

Темпы годового прироста опустились до пиковых допандемических уровней и остаются пока очень высокими.

Однако, трехмесячные темпы опускаются практически до нуля и могут выйти в отрицательную область

Важным изменением является остановки прироста баланса Банка Японии, причем темпы выкупа гос.облигаций со стороны ЦБ Японии вышли в отрицательную область, а это основная категория в структуре баланса (доля почти 73%). ФРС в марте закончит, ЕЦБ с апреля снизит темпы выкупа до 30-40 млрд в месяц против текущих 90 млрд. Ожидается завершение от Банка Англии и постепенное сжатие от ЦБ Канады.

QE являлось основной причиной пузырей на финансовых рынках и аккумуляции неразрешимых дисбалансов. Поэтому 2022 неизбежно станет годом карачуна. То, что существует кнопка Buy стоит забыть на многие годы. Триггером выступят долговые и денежные рынки, все это распространится на фондовые и товарные рынки. Коллапс будет несоизмеримо стремительнее и масштабнее, чем в 2008. С тех пор долговые проблемы стали в два раза острее, пузыри в 3 раза больше по мультипликаторам, а основный канал помощи будет заблокирован в виде QE и нулевых ставок из-за инфляционного давления.

Сохранено

|

|

</> |

Завершение острой фазы монетарного бешенства

Оставить комментарий

Популярные посты:

Архив записей в блогах:

Беременность — это прекрасно. Это путь, через который женщина проходит, чтобы подарить миру маленького нового человека. Если бы не этот процесс, никого бы из нас не было. Беременность и материнство в фотографиях до и после — отличный способ запечатлеть это чудесное время. ...

Прости, что я до одури влюбился! Забыл, что "по-другому" Быть не может. Желал, боялся, не остановился За точкой – многоточием, Но все же... Прости, что я В сиюминутной ласке Сгорел – тобою, Грелся в безучастье. Происходили мы друг другу сказкой, ...

Конечно, я приехал на Перхентианы не только для того, чтобы чиллить на Long Beach и пить шейки. Тут главное это дальние пляжи, пора их проведать. Дорога через верхнюю точку острова особо не изменилась, кроме самого начала, где как раз идет стройка нового отеля. А так та же ...

Вот и настал момент, когда вы слышите первый крик своего малыша, когда вы можете взять его и приложить к своей груди. Это незабываемые мгновения… Многие мамы осуществляют первое прикладывание ребенка к груди, находясь еще в родильной палате. Новорожденный обычно уже готов к этому, ...