Оплата зарубежных сервисов и подписок

Оплата зарубежных сервисов и подписок  Зимние ночи и дни.

Зимние ночи и дни.  Дочь леди Китти Спенсер

Дочь леди Китти Спенсер  "Изобретения советской власти по просьбам трудящихся"...

"Изобретения советской власти по просьбам трудящихся"...  Сборные и попутные грузоперевозки: в чём разница и что выгоднее

Сборные и попутные грузоперевозки: в чём разница и что выгоднее  Что такое Россия

Что такое Россия  Мосты Колымы...

Мосты Колымы...  Как вы относитесь к цветным интерьерам? очень цветным? Яркие стены, цветной пол

Как вы относитесь к цветным интерьерам? очень цветным? Яркие стены, цветной пол  Приличные анекдоты и шутки. Часть 143.

Приличные анекдоты и шутки. Часть 143.

21.04.2022 —

Инфляция - потерять контроль

Как будет трансформироваться денежно-кредитная политика Банка России в 2022

spydell — 22.04.2022

Рынок капитала в России закрыт и серьезно поврежден, а

следовательно, ни бизнес, ни государство не смогут проводить

успешных размещений. Соответственно, в этих условиях нет смысла

держать устойчиво положительные реальные ставки по денежным и

долговым рынкам. Впервые в современной истории России, реальные

ставки (стоимость кредитов минус инфляция) будут среднесрочно

сильно отрицательными, особенно во второй половине года.

spydell — 22.04.2022

Рынок капитала в России закрыт и серьезно поврежден, а

следовательно, ни бизнес, ни государство не смогут проводить

успешных размещений. Соответственно, в этих условиях нет смысла

держать устойчиво положительные реальные ставки по денежным и

долговым рынкам. Впервые в современной истории России, реальные

ставки (стоимость кредитов минус инфляция) будут среднесрочно

сильно отрицательными, особенно во второй половине года.Ставки ЦБ РФ, по всей видимости, будут около 14-15% в мае, 13-14% в июле, 11-12% к сентябрю и около 9% в конце года, даже при тенденции накопления инфляционного давления.

Причины инфляции в марте были: панический иррациональный спрос в ожидании дефицита, спекулятивное переписывание ценников продавцами и эффект обесценения рубля. Сейчас спрос населения падает, кредиты сокращают, денежная масса растет медленно, а рубль рекордно укрепляется.

С мая рост инфляции может возобновиться из-за проблем в предложении товаров и опустошения складских запасов. Эту проблему едва ли возможно решить через альтернативу в Азии, т.к. выпадающая номенклатура не соответствует доступной номенклатуре в Азии.

Не решить и через логистику через третьи страны, т.к. серый или параллельный импорт лишь частично заменит недостающие позиции и преимущественно по потребительскому сегменту, тогда как промышленное оборудование и комплектующие доставить будет очень сложно.

Поэтому нужен внутренний источник роста. В текущей макроэкономической и финансовой диспозиции, реальные ставки в России не приведут к тем проблемам, которые есть в Западных странах. В США и Европе терминальная стадия спекулятивного угара центральных банков и связанными с ними первичных дилеров привела к существенному отклонению монетарного импульса от потенциала абсорбации/принятия и распределения ликвидности экономикой.

Денег много, точек приложения капитала мало. Это отразилось в пузырях на финансовых рынках, в недвижимости, рекордной инфляции за 50 лет и утрате доверия к фиатным деньгам.

В России ситуация противоположная. У нас точек приложения капитала более, чем достаточно на траектории импортозамещения и локализации промышленности. Инфляционное давление будет ослабевать по мере расширения предложения в России, на это уйдут годы!

Второй важный момент. Из-за закрытия рынков капитала в России, из-за двухстороннего Capital Control, изменения политической «ориентации» и всего комплекса негативных факторов последних двух месяцев нерезиденты полностью отрезаны от поставок ликвидности в Россию. Следовательно, бизнес и государство не смогут размещаться. Внутренних источников объективно недостаточно, поэтому с второй половины 2022 я ожидаю от ЦБ различных механизмов квази QE, т.е. выкупа активов бизнеса и государства (скорее всего ОФЗ на первом этапе).

Это могло бы привести к инфляции раньше, но в текущих условия при грамотном подходе это может, наоборот, форсировать экономический рост по мере поиска кредитора последней инстанции.

Третье. Я ожидаю дифференциацию процентных ставок со стороны спроса и со стороны предложения. Системообразующие предприятия, ключевые звенья экономики и воспроизводственных процессов будут получать финансовые ресурсы ниже рыночных через адресное фондирование. С другой стороны, спрос будет фондироваться по более высоким ставкам.

Это наиболее мощный долгосрочный механизм структурного понижения инфляции, когда предложение расширяется, а спрос остается стабильным. Учитывая, что в России образовался чудовищный разрыв между спросом и предложением, эта мера будет оправданной. Да, здесь возможно злоупотребление, но эта мера в условиях мобилизационной экономики оправдана долгосрочной выгодой. Другого выбора просто нет.

По рыночной ситуации:

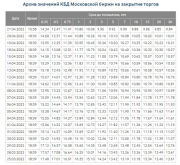

Дальний конец кривой доходности ОФЗ (облигации сроком больше 3 лет) проваливается ниже 10%, что формирует рекордный разрыв к ставкам денежного рынка (свыше 7 п.п) – так мощно не было никогда! При этом и «короткие» облигации углубляются в отрицательный спрэд, годовые котируются уже 10.8%, а 6 месячные 12.5%

Нет никаких сомнений, что ЦБ РФ понизит ставку на ближайшем заседании. Я ориентируюсь на снижение ставки до 15% минимум, но весьма вероятно и 14%

Рублей в системе не просто много, а запредельно много. Банковская система перешла в устойчивый структурный профицит ликвидности в 1.4 трлн в среднем за последние 5 дней. Это значит, что банки разместили в ЦБ на 1.4 трлн больше, чем забрали от ЦБ, т.е. это объем изоляции ликвидности из финансовой системы. В начале марта было наоборот - под 6 трлн дефицита. Наличность возвращается в банковскую систему: c 9 марта вернулось 2.42 трлн, а в первые 8 дней СВО забрали 2.84 трлн.

Банку России удалось стабилизировать финансовую системы и рынки - огромный успех!

Telegram https://t.me/spydell_finance Оперативный анализ того, как трансформируется и рушится мир, который мы знали. Большие массивы эксклюзивных аналитических и статистических материалов, анализ актуальной повестки и текущих событий на финансовых рынках, в экономике и в крупнейших компаниях.

Сохранено

|

|

</> |

Как будет трансформироваться денежно-кредитная политика Банка России в 2022

Оставить комментарий

Популярные посты:

Предыдущие записи блогера :

20.04.2022 —

Причины падения российского рынка акций

19.04.2022 —

Модель развития Китая

18.04.2022 —

Новый мир вокруг Китая

17.04.2022 —

Россия и Китай, как экзистенциальная угроза для США

16.04.2022 —

В поисках спроса на валюту в России

13.04.2022 —

О битве против инфляции в США

12.04.2022 —

Переход в зону турбулентности

Архив записей в блогах:

В городе Кизел Пермского края оптимизировали здравоохранение настолько, что были вынуждены возить пациентов на специально выделенном микроавтобусе в соседний райцентр, где ещё сохранилась больница. Вчера они не доехали до больницы - на трассе произошло столкновение двух фур (грузы у нас ...

Скоро окончательно вольюсь в ряды автолюбителей... Если бы это мне сказали ещё прошлым летом - не поверила бы ни за что в жизни! Но так как я часто совершаю неожиданные даже для меня самой поступки, то и это не удивительно... Вчера мы ...

Кроме грузин, армян, балкан, и прочих разных унтерков, русские активнейшем образом помогали и спасали китайцев. Кто не знает почитайте про коминтерн. По сути все что сейчас есть в Китае это сделали русские. Современный Китай сделали русские. Даже их нынешнюю школу искусства, живописи, и ...

Я пришла с работы, открыла дверь квартиры и услышала горький плач. Очень горький. А так как дома меня ждали только кошка Матильда и тётушка Валя, я сразу определила источник слёз и, едва скинув туфли, рванула в комнату тётушки.

Старушка лежала на своей кровати и плакала, прикрыв ...

Пролог: Выживают лишь те, кто не доверяют никому

Группу из десятка незнакомых друг с другом человек привозят на самолете в некое место. Очнувшись от снотворного на лесной поляне, ...