Профессиональное строительство бани и сауны: почему важно доверять опытным мастерам при создании парного комплекса

Профессиональное строительство бани и сауны: почему важно доверять опытным мастерам при создании парного комплекса  Пятничные котики. Мои

Пятничные котики. Мои  Советская зона оккупации Германии

Советская зона оккупации Германии  Возникновение животных

Возникновение животных  20 октября 1916 года взорвался и затонул линкор "Императрица Мария"

20 октября 1916 года взорвался и затонул линкор "Императрица Мария"  «Если бы не он, не видать бы деревянной Вере работы»:

«Если бы не он, не видать бы деревянной Вере работы»:  И снова странная одежда

И снова странная одежда  Так и живем...

Так и живем...  Читающая Британия

Читающая Британия

27.04.2022 —

Каковы шансы на "мягкую посадку"?

"Закошмарить" экономику? Начинает получаться!

giovanni1313 — 04.06.2022

giovanni1313 — 04.06.2022

Состояние экономики США можно описать довольно просто: все хотят расти и расширяться, но ресурсов для этого нет. Поэтому «весь пар уходит в свисток» — а именно, в разгон инфляции.

ФРС решила выправить эту ситуацию. Для этого нужно сделать простую вещь: чтобы все резко расхотели расти и расширяться. Другими словами, ФРС должна решительно и безжалостно расправиться с оптимизмом инвесторов, их верой в безоблачное будущее и ожиданиями легкой прибыли. ФРС нужны апокалиптические настроения, смятение и страх. Как только страх возьмёт верх над жадностью, проблема инфляции будет на 70% решена.

Каковы успехи ФРС в этом деле? Более, чем выдающиеся! Несмотря на то, что первое поднятие ставки произошло всего 2,5 месяца назад, а с начала сокращения QE (первый шаг по ужесточению монетарной политики) прошло только полгода. Обратимся к графикам. Первый — выпуск высокодоходных корпоративных облигаций:

Выпуск облигаций с инвестиционным рейтингом пока держится неплохо. Хотя объем эмисии в мае 2022 упал на 26% г/г. Но для такого волатильного индикатора это не очень много:

Еще один рынок привлечения капитала, на который повлияла ФРС — первичное размещение акций. Число IPO:

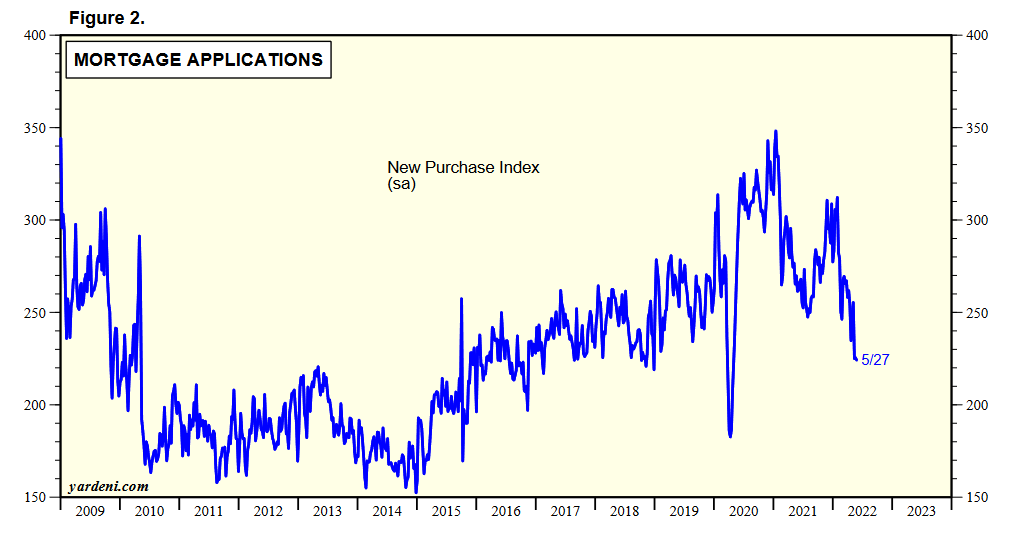

Далее - рынок недвижимости. Заявки на приобретение жилья в ипотеку:

Резкий рост ипотечных ставок вызвал довольно ощутимое падение спроса на ипотечный кредит. Число заявок за 21-27 мая было на 14% ниже, чем годом ранее, и вернулось на уровни 2016-2018. Национальная ассоциация пишет, что спрос в основном поддерживает верхний сегмент покупателей (с высокими доходами). Менее обеспеченные семьи уже столкнулись с проблемой доступности недвижимости.

”The Wall Street Journal” сообщает, что ипотечные организации уже начали сокращать персонал. Рентабельность в этой сфере быстро падает:

Некоторые, не слишком большие ипотечные организации ищут покупателя на свой бизнес или рассчитывают на слияние. Полагая, что в одиночку они не смогут выплыть. Это ровно то настроение, какого добивается Федрезерв.

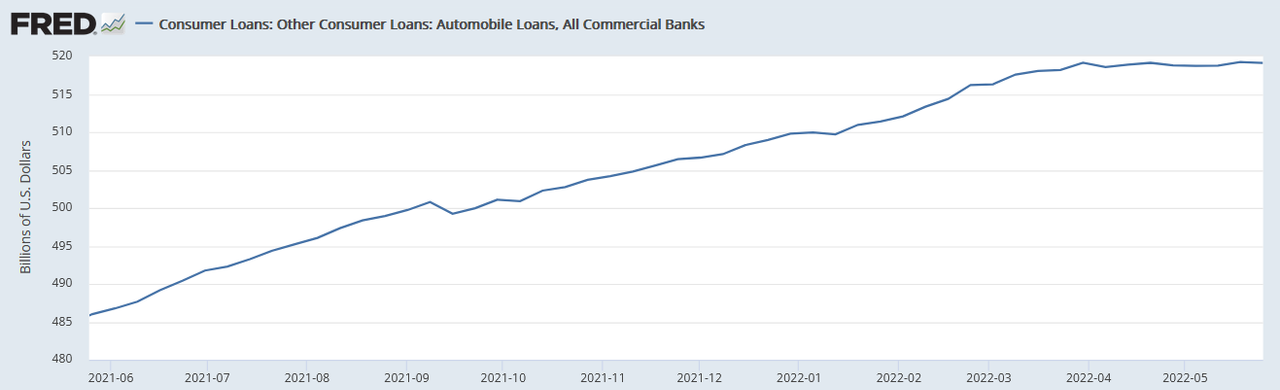

И еще один финансовый индикатор, связанный с крупными покупками — автомобильное кредитование:

Мы видим, что, начиная с апреля, автомобильный кредит прекратил расти и пока стагнирует. Схожая ситуация наблюдалась в 2017 и 2018, во время предыдущего эпизода ужесточения монетарной политики Федрезервом.

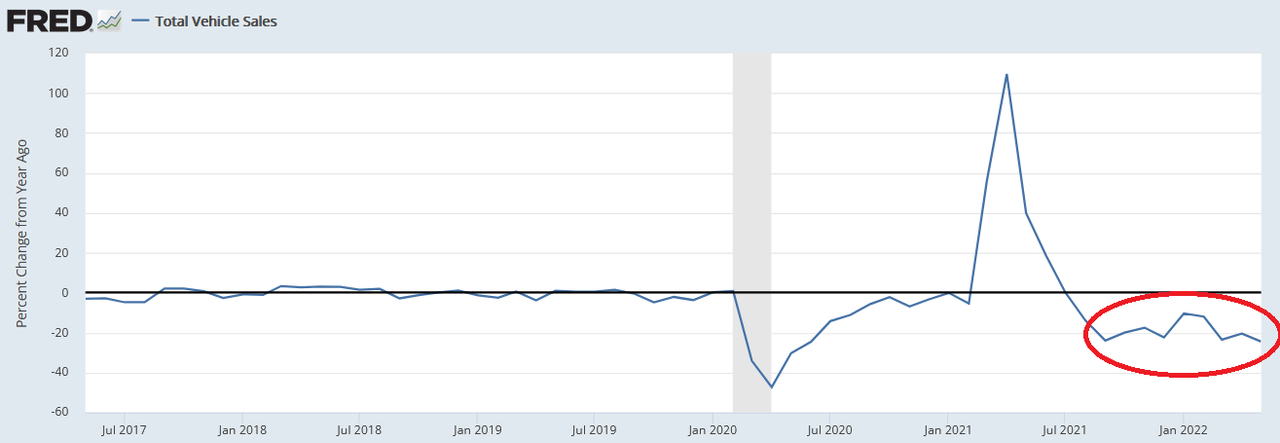

Может возникнуть вопрос: продажи автомобилей в мае показывают гораздо более слабую динамику, минус 24,5% г/г. Почему мы должны обращать больше внимания на относительно инертный автомобильный кредит?

Во-первых, годовая динамика здесь отражает эффект относительно высокой базы в мае 2021. Этот эффект проявляется уже несколько месяцев подряд, и было бы неправильно записывать его только в заслуги ФРС:

Объективным достижением можно считать темп падения м/м (-12,1%), который действительно стал худшим с апреля 2020. Но и здесь аналитики склонны списывать слабость рынка на сторону предложения, а не спроса. Всё те же нехватка микрочипов, низкие объемы производства и дефицит машин у дилеров продолжают душить продажи.

Наконец, объемы продаж автомобилей отражают количество в штуках, в то время как средний ценник продаваемого авто продолжает расти. С точки зрения влияния на инфляцию гораздо важнее именно долларовые объемы, а не физические.

Хорошо, но почему кредитование должно лучше отражать проблемы на стороне спроса? Ведь дефицит автомобилей точно так же душит продажи в кредит.

Всё упирается в проблему, которую мы сформулировали вначале: все хотят расширять потребление, а ресурсов для этого нет. Покупка в кредит — это буквальная ситуация, когда «ресурсов нет». Согласно экономической теории, это как раз тот самый «лишний спрос», который и надо убирать для достижения равновесия и охлаждения инфляции.

До апреля 2022 мы видели, что кредит продолжает расширяться, несмотря на неспособность автопроизводителей выпускать достаточное количество машин. То есть проблема «лишнего спроса» усугублялась. Сейчас ситуацию с «лишним спросом» удалось стабилизировать. Конечно, может ухудшиться и ситуация с предложением — что мы увидели в мае. Но здесь Федрезерв уже бессилен как-то исправить ситуацию.

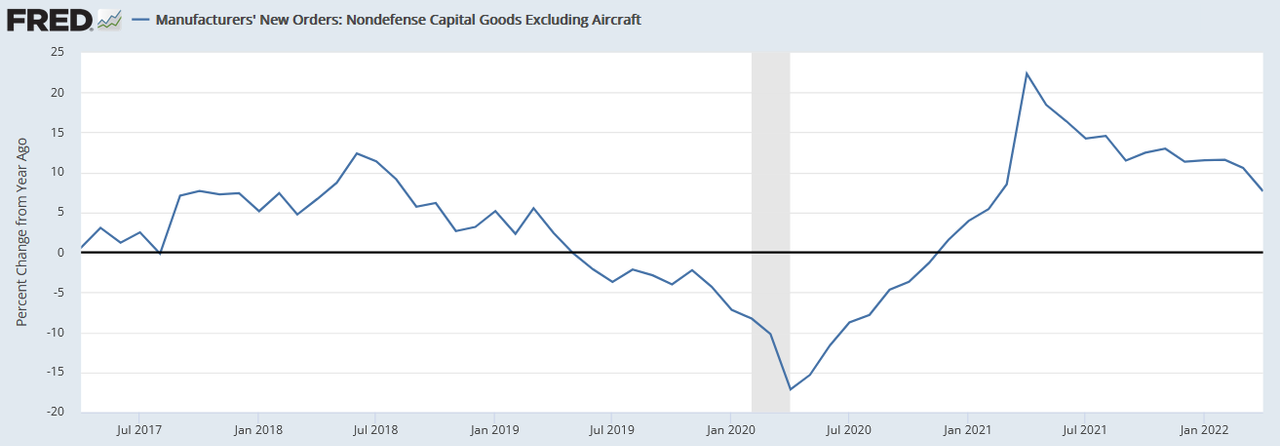

Конечно, не стоит забывать, что меры ФРС носят общеэкономический характер и работают «по площадям», а не по отдельным отраслям. Поэтому обратимся к более общим показателям спроса, где реакция тоже довольно скромная. Новые заказы на базовые капитальные товары:

В апреле рост заказов несколько замедлился, с 10% до 7% г/г. Но это замедление во многом связано с эффектом высокой базы.

Другие исследования бизнеса — такие, как вышедший недавно ISM PMI — показывают еще более смешанную динамику, в том числе и ускорение роста портфеля заказов. Обрабатывающая промышленность:

Услуги:

В числе главных ограничений бизнес называет дефицит на рынке труда и поломанные цепи поставок. Другими словами, главная проблема — по-прежнему нехватка ресурсов для дальнейшего роста. До тех пор, пока главной заботой бизнеса не станут высокие процентные ставки, высокая неопределенность и слабый спрос — это будет означать, что ФРС не справляется с поставленной задачей.

Но если текущие заботы бизнеса всё еще отражают проинфляционные процессы, то в будущих ожиданиях уже наметился существенный перелом. В большинстве экономических округов ожидания будущего роста ухудшились. В трех округах респонденты прямо говорили о беспокойстве насчет возможной рецессии.

Это подтверждает и другое свежее исследование, Economic Outlook Survey от организации AICPA:

Респонденты буквально «хоронят» американскую экономику: нынешние ожидания хуже, чем на дне пандемии. Крайний раз такой пессимизм наблюдался в далёком 2011. Самое любопытное, что все уверены, что их организация будет находиться в гораздо лучшей форме, чем окружающая экономика. Такое расхождение может быть вызвано рекордной нынешней рентабельностью и всё еще высоким текущим уровнем деловой активности. Своего рода «головокружением от нынешних успехов». Которое, боюсь, достаточно быстро сменится паникой, когда текущие показатели начнут проседать вместе с макро-обстановкой.

Стоит также обратить внимание на планы расширения, которые ощутимо просели по сравнению с прошлыми кварталами. Но, странным образом, это пока слабо влияет на планы по найму, инвестициям в персонал, ИТ и основное оборудование, которые остаются высокими:

Пожалуй, это можно интерпретировать как сильную динамику инвестиций в более краткосрочной перспективе и более мрачные настроения в более долгосрочной.

Недавно мы обсуждали тему рентабельности корпораций и ее возможного влияния на динамику деловой активности. Economic Outlook Survey показывает однозначное ухудшение ожиданий по рентабельности:

Пора подводить итоги. Федрезерву определенно удалось порушить ожидания бизнеса на долгосрочную перспективу и «придавить» некоторые рынки капитала. Но в настоящий момент экономическая активность бьёт ключом, и в краткосрочной перспективе предприятия, за исключением сектора недвижимости, никак не реагируют на действия ФРС.

Вывод: нужно больше ужесточения. И больше времени на то, чтобы предприятия осознали всю суровость надвигающейся экономической «зимы». В планах у ФРС — повышение ставки на 0,5% на двух ближайших заседаниях, в июне и июле. Я уверен, что уже через 2 месяца мы увидим гораздо более заметное охлаждение настроений бизнеса и потребителей.

Бонусный график:

_______________________________________________________________

Друзья, я начал вести канал в Телеграм: Экономика знаний. Подписывайтесь!

Сохранено

|

|

</> |

"Закошмарить" экономику? Начинает получаться!

Оставить комментарий

Популярные посты:

Предыдущие записи блогера :

23.04.2022 —

США: кризис на распутье

Архив записей в блогах:

Забавно, я еще не дошел до самого Ил-2, а многочисленные комментаторы не уставали мне петь песни об уникальном несущем бронекорпусе и несравнимой живучести....При этом было высказано мнение, что немецкие 20-мм осколочно-зажигательные снаряды и пули винтовочного калибра для ...

Сегодня очередной аромабокс с достаточно пафосным названием. Набор #5 Великие классические ароматы для нее Я так понимаю, что здесь в основном винтажные версии. Но давайте посмотрим. Я все эти ароматы, кстати, вполне воспринимаю в нынешних версиях, сюда не вошло то, что стало ...

Почему я не люблю ставить свои фото в жж... да потому, что смысла нет. Во-первых, они у меня не профессиональные, так что мастерством фотографа я похвалиться не могу. Во-вторых, если бы это было чужое фото, то все сразу начали критиковать - что ...

Понятное дело, что только вступив в спор ты уже проиграл. Но, зачастую, в споре рождается истина. В противопоставлении диаметрально противоположных мнений, путем логичной, для каждого из нас, аргументации, мы идем навстречу к искомой истине. Кто-то использует эмоции в качестве аргументов, ...

В комментах к "Как прожить без Яндекс-фоток" из саппорта отписались, делюсь. Обновление для многострадальных владельцев несметных фотосокровищ, уставших мыкаться со своей писаной торбой по галереям и хостингам, которые сыплются один за одним: то очешуевший Бука зажевал картинки , то ...