Шторы из бархата: секреты выбора и ухода за тканью

Шторы из бархата: секреты выбора и ухода за тканью  Спарманния – липа в квадрате

Спарманния – липа в квадрате  Илон Марса

Илон Марса  Медовая приманка

Медовая приманка  День простоять

День простоять  С делом Лермонтова что-то не так...

С делом Лермонтова что-то не так...  Еще одно фото из фотосессии

Еще одно фото из фотосессии  "Ты помнишь как все начиналось?"

"Ты помнишь как все начиналось?"

25.11.2015 —

Бывшая жена. Изменения фигуры до и после развода

Важный выбор для людей моложе 48 лет

morena_morana — 25.11.2015

Если вы родились в 1967 году или еще младше, то ситуация, которая

волнует меня, касается и вас. Я говорю о том, что происходит с

нашей пенсией, от чего она зависит, и как мы можем на нее повлиять.

Прочитала, что, времени для этого осталось немного – чуть больше

месяца. Что же заставляет людей волноваться?

morena_morana — 25.11.2015

Если вы родились в 1967 году или еще младше, то ситуация, которая

волнует меня, касается и вас. Я говорю о том, что происходит с

нашей пенсией, от чего она зависит, и как мы можем на нее повлиять.

Прочитала, что, времени для этого осталось немного – чуть больше

месяца. Что же заставляет людей волноваться?Проштудировала статью в РИА Новости http://ria.ru/pension_myth1/.

Вот, что я поняла.

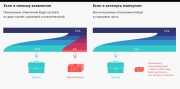

Раньше пенсия полностью зависела от тех выплат, которые отчисляют работающие сейчас люди. Например, мои отчисления с зарплаты на предыдущем месте работы шли на выплаты пенсии нашим бабушкам и дедушкам. Такая система могла работать стабильно только в тех условиях, когда население страны растет. Если же население сокращается, то государству приходится копенсировать дефицит из бюджета. Рано или поздно рост пенсий бы прекратился.

Поэтому были внесены определенные коррективы. Пенсия стала состоять из двух частей – страховой(16%) и накопительной(6%). Накопительная часть – это та, что не зависит от будущих поколений, бюджета страны, и т.д., а то, что мы откладываем себе уже сейчас. Ей человек может распоряжаться по своему усмотрению. Например, вложить в государственный или негосударственный пенсионный фонд.

Государственный - это, к примеру, ВЭБ http://veb.ru/agent/pension/goals/.

Большинство, как я поняла из отзывов, доверяет именно им. Все-таки они работают с гособлигациями, а дефолт нам, слава богу, не грозит.

Минус в том, что накопительная часть, размещенная в негосударственном пенсионном фонде более прибыльна, но и риски там выше.

Многие люди стали так называемыми «молчунами» - они не знают, что делать с накопительной частью пенсии, и нужна ли она им. Некоторые даже не задумывались о накопительной части, считая это слишком сложным.

Однако теперь, до 1 января 2016 года придется выбрать один из двух вариантов.

В минусе – за тебя все решает государство, от тебя не зависит вообще ничего. Все твои пенсионные отчисления (22%) уходят на страховую часть.

Второй вариант: выбрать схему накопительная + страховая часть (16 + 6%). В этом случае также действует два варианта: либо написать заявление и оставить накопительную часть в распоряжении ВЭБа (минимальный процент прироста, зато все надежно, потому что он работает только с гособлигациями), либо перевести в негосударственный фонд или управляющую компанию, где процент по вкладам значительно выше (сопоставим с банковским, что в перспективе обещает действительно неплохую прибавку к пенсии), но и риски также высоки.

В общем, никак не могу сделать выбор. Что же лучше?

А вы как? Определились уже?

Что посоветуете?

Сохранено

|

|

</> |

Важный выбор для людей моложе 48 лет

Оставить комментарий

Популярные посты:

Предыдущие записи блогера :

23.11.2015 —

Жена заставила мужа взять кредит на миллион

23.11.2015 —

Я – та самая разведенка…

22.11.2015 —

Я стыжусь своей жены…

21.11.2015 —

Аборт в отместку за измену

20.11.2015 —

Меняю имидж. Что получилось?

20.11.2015 —

Быдло должно страдать!

18.11.2015 —

Почему не стоит связываться с 17-летними девочками

Архив записей в блогах:

A Hard Day's Night Утро трудного ...

Гомосексуализм расколол Америку Законопроект, уравнивающий в правах живущих в однополых браках с традиционными супругами, одобрил Нью-Йоркский сенат, контролируемый республиканцами. ...Проблема легализации однополых браков вот уже много лет ...

Вчера выступал на Красной площади, на книжном фестивале. В конце выступления, после вопросов о будущем, проявил чудеса предвидения - указал на надвигающуюся тучу. Тут же громыхнул гром. У ведущего сдуло очки, у меня микрофон. Народ в панике стал расходиться. Только самые смелые в начинающ ...

У вас есть претензии к "родному" ЖЭКу? А к ценам и тарифам на свет, воду, тепло, ...

Техническое оборудование ванной комнаты и санузла испытывает достаточно большой уровень нагрузки. От выбранных элементов зависит не только эстетическое оформление интерьера, но и функциональность комнаты, а также срок службы отдельных элементов.

Чтобы все эти моменты в ...