Путин опять всех переиграл. Президент Украины Петр Порошенко заявил, что русский язык никогда не станет государственным в Украине. Величайший внешнеполитический успех России. Ближайший славянский сосед, и так всю жизнь говоривший по-русски, стремительно отказывается от языка и уходит из об ...

Оценка основных средств предприятия: назначение, процедура и особенности

hadrianus — 19.12.2018

— Ликбез

hadrianus — 19.12.2018

— Ликбез

Оценка основных средств предприятия: назначение, процедура и особенности

В юридическом контексте, имуществом или основными средствами предприятия называется совокупность материально-вещественных активов компании, что выражены в финансовом эквиваленте. В эту категорию также включают фонды различного типа, что используются предприятием для производственных целей. В категорию основных средств предприятия попадает весь перечень активов, что находиться на балансе организации в течение 1 года, сохраняя при этом свою форму в процессе эксплуатации. Такие активы теряют свою стоимость в процессе физического износа и морального устаревания.

Оценка основных средств предприятия является ключевым моментом оценки бизнеса и предполагает проведение целого комплекса мероприятий для определения фактической рыночной стоимости активов в зависимости от профиля деятельности компании и стратегии ведения бизнеса. Оценка имущества предприятия проводится по множеству причин и может инициироваться самим руководителем предприятия. Наиболее рациональным методом такого анализа является независимая оценка имущества, что проводиться профильным организациями, которые имеют государственную аккредитацию для оказания такого спектра услуг.

Что относиться к основному имуществу предприятия?

Основное имущество организации – это многокомпонентное понятие, которое включает большой перечень активов. В качестве основных средств к имуществу может относиться полный спектр движимого и недвижимого имущества, а также нематериальные активы.

Недвижимое имущество состоит из земельных участков, зданий и сооружений различного предназначения, зеленых насаждений, коммерческих помещений, офисов и т.д. Оценка нежилых помещений в Санкт-Петербурге, а также оценка коммерческих помещений относятся к одним из наиболее простых задач в сфере оценки активов предприятия за счет их относительной ценовой стабильности и фиксированным параметрам для оценки.

Движимое имущество представлено автомобильным транспортом, дорожной техникой, передвижными производственными линиями, профильным оборудованием и т.п. Оценка стоимости оборудования в СПб и другого движимого имущества это более сложный процесс, который требует учет степени износа и морального устаревания.

Нематериальные активы представляют собой различные акции и ценные бумаги, которые фиксируются в бухгалтерском балансе в финансовом эквиваленте. Оценка акций отличается наиболее высокой сложностью и требует наличия предельно высокой квалификации оценщика.

Цели и причины проведения оценки основных средств предприятия

Среди основных причин и целей проведения такой оценки выделяют:

- Внесение объектов в Уставной капитал в качестве ненадежного вклада;

- Ликвидацию имущественных активов или всего предприятия;

- Фактическую процедуру банкротства предприятия;

- Комплексную оценку имущественных активов предприятия;

- Проведение раздела материальной базы компании между учредителями и совладельцами;

- Оптимизацию налоговых платежей;

- Проведение страхования компании;

- Переоценку средств для МСФО;

- Проведение разработки инвестиционных проектов широкого спектра;

- Получение кредитных средств под залог имущественных активов предприятия.

Процедура проведения оценки

Вся деятельность по оценке оборудования, помещений и нематериальных активов производиться по уникальным формулам и включает обследование объектов имущества специалистом.

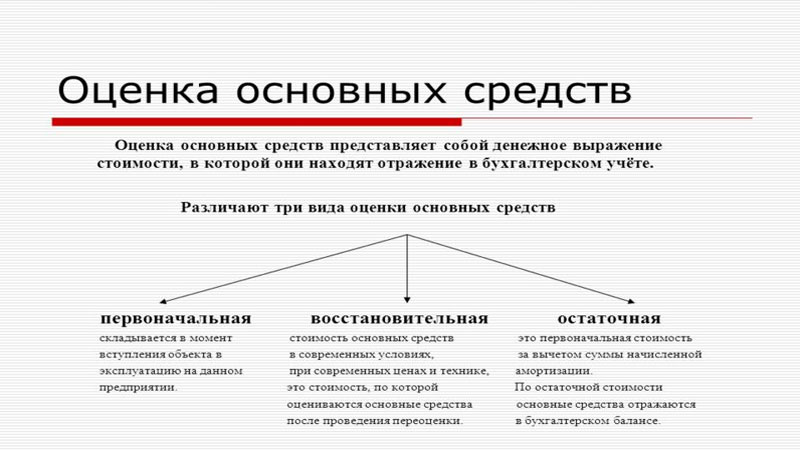

Стоимость основного имущества предприятия может быть рассчитана по 3 стандартизированным методам:

- Первоначальный, что подразумевает расчет суммы, которая необходима для приобретения, строительства или изготовления конкретного имущества;

- Остаточный, который определен размером разницы между суммой стоимости актива при первичной регистрации и стоимостью амортизации;

- Восстановительный, что определяется на основе переоценки активов с учетом суммы необходимых средств для их восстановления.

В результате таких типов оценки заказчик получает обоснованные фактические данные о стоимости основных средств предприятия с учетом текущей рыночной ситуации.

Оставить комментарий

Архив записей в блогах:

А не пора ли зачищать? Что-то совсем нагло уже! За ночь любви...какой то клоун в губернаторском обличии-дарит шлюхе из борделя(эскорт агенства) тачилу за 3 с лишком миллиона рублей.. И это в тот момент,когда страна стоит на пороге войны. А не охренела ли эта пизд...братия в край? http:/ ...

Соседка угостила тыквой, примерно четверть ушла в запеканку: Из творога и тыквы, с яблочком: ...

Не выдержав накала внимания к его персоне в прессе по итогам "работы" по спасению украинцев в Непале, Зорян Шкиряк решил "уступить дорогу профессионалам". А вот нечего было профессионалов люстрировать. При Шкиряке больше 300 человек выгнали из ГосЧС. Шкиряк подал заявление премьер-мин ...

Вчера к вечеру отпустила наконец то эта африканская жара. Дождик прошёл, ветер подул. Да так, что ночью проснулся от того, что замёрз. Пришлось накрываться одеялом. Заебись то как! Опять хочется жить, двигаться. А то ж было состояние, как с бодуна. Любая мысль о каком то действии ...